🏭L’intensité capitalistique : la clé du profit dans les industries lourdes ?

🏭L’intensité capitalistique : la clé du profit dans les industries lourdes ?

Derrière chaque entreprise prospère dans une industrie lourde se cache un minutieux calcul des actifs nécessaires pour générer du chiffre d’affaires…

Dans cette newsletter, je vais vous développer plus longuement un concept récemment partagé sur Twitter 👇🏻

Le sujet du jour m’est venu en écrivant la fiche d’analyse Air Liquide, qui sera publiée en janvier (sauf contretemps). C’est un sujet très intéressant que j’ai donc décidé d’explorer plus longuement ici avec vous : l’intensité capitalistique.

Commençons d’abord par définir ce qu’est un actif (asset en anglais). En termes financiers, un actif est quelque chose qu’on possède et qui a de la valeur (cash, bâtiment, marque, etc.).

On distingue les actifs non courants ou immobilisés (de long terme, comme les bâtiments, le matériel, les véhicules, etc.) et courants ou circulants (des liquidités, des valeurs mobilières de placement ou encore des dettes de la part des clients qui devraient être vendus ou transformés en cash dans l’année *en cours*).

On distingue aussi les actifs être tangibles (comme de l’argent, des biens immobiliers ou de l’équipement), ou intangibles (comme des brevets, des marques ou des droits d’auteur).

Ça tombe sous le sens, mais pour exister, une entreprise a généralement besoin d’actifs tangibles pour fonctionner, même si certaines entreprises reposent de plus en plus sur les actifs intangibles. On parle d’ailleurs de l’essor du capitalisme sans capital, un sujet traité plus en détail dans le livre « Le capitalisme sans capital : L’essor de l’économie immatérielle ».

Les valeurs industrielles comme Air Liquide ont par exemple besoin d’énormément d’actifs tangibles et immobilisés. Logique : une industrie a besoin d’unités de production, de zones de stockages, d’équipements logistiques, de machines complexes, etc. On parle même parfois du terme « industrie lourde » pour les activités nécessitant, pour exister, l’emploi d’actifs très importants.

Dans une économie capitalistique, il n’y a pas 36 solutions : pour avoir des actifs, il faut les acheter, les construire, etc. Et pour ce faire, il faut des capitaux, provenant de la dette ou des capitaux propres (eux-mêmes venant des actionnaires ou des bénéfices retenus). C’est là qu’arrive notre intensité capitalistique !

L’intensité capitalistique (IC) mesure le montant de capitaux nécessaires pour investir dans des actifs et obtenir un chiffre d’affaires donné. Notons que ça peut aussi servir à financer le fonds de roulement, mais je vais me limiter aux actifs pour ne pas vous perdre 😁

L’IC peut être déterminée de différentes façons. Personnellement, j’additionne les actifs physiques aux besoins de fonds de roulement, puis je divise par le chiffre d’affaires. Vous remarquerez peut-être que c’est donc l’inverse du taux de rotation des actifs.

Les valeurs d’industrie lourde, comme Air Liquide, BASF, ArcelorMittal encore Tesla, forment tout un groupe d’entreprises à IC élevée. Ça signifie qu’elles ont besoin de beaucoup de capitaux pour acheter des machines, des équipements, des bâtiments, etc., pour produire et vendre leurs produits ou services. D’autres industries ont un IC plus faible et n’ont pas besoin de la même quantité de capitaux pour fonctionner (par exemple les services informatiques comme Adobe). On parle aussi parfois de modèle « asset light » quand une entreprise s’appuie sur l’externalisation, le franchisage ou d’autres formes de partenariat pour exploiter son entreprise, plutôt que de posséder et d’entretenir de nombreux actifs physiques. Typiquement la restauration rapide comme MacDonald’s (qui franchise un maximum).

Attardons-nous sur Air Liquide pour illustrer tout ça :

Comme on le voit, la première chose à comprendre est que l’IC n’est pas à considérer sur l’entreprise totale, mais plutôt par segment d’activité. Par exemple, l’IC du segment « Grande Industrie » est assez élevé puisqu’il faut beaucoup d’actifs pour générer un revenu dans cette activité. Logique, vu qu’on parle ici d’énormes usines produisant d’énormes volumes transitant dans des kilomètres de canalisations, etc.

A contrario, l’IC sera plus faible pour le segment « Santé » où il s'agit de produire de plus petits volumes (bouteilles par exemple) parfois en synergie des activités de la Grande Industrie.

Je vais prendre également un autre exemple de type d’industrie et d’entreprise : la fabrication de semi-conducteurs et Taiwan Semi Conductor Manufacturing Company (TSMC). À vrai dire, peu d’industries sont plus intensives en capital que la fabrication de puces. Durant la dernière conférence téléphonique sur les rapports trimestriels, son directeur financier Wendell Huang parlait justement du besoin d’avoir une IC variable en fonction des CAPEX, ces dépenses d’investissement en actifs tangibles immobilisés et qui amènent de la valeur sur le long terme :

Laissez-moi essayer de répondre à cette question du point de vue de l’intensité capitalistique. Lorsque nous investissons massivement pour capter la croissance future, l’intensité capitalistique sera élevée comme l’année dernière et cette année. Mais si la croissance ralentit, l’intensité capitalistique peut devenir plus faible. À plus long terme, nous pensons qu’une intensité de capital normale ou raisonnable peut se situer entre 35-39 % à plus long terme.

On observe d’ailleurs très bien ce concept d’intensité capitalistique variable chez TSMC au cours du temps :

Tout ça pour dire que pour fonctionner et générer du revenu, une entreprise industrielle a besoin d’actifs physiques, et pour avoir ces actifs physiques, elle aura besoin de capitaux. Il conviendra alors d’être vigilant quant à l’efficacité avec laquelle l’entreprise va gérer ces capitaux.

Imaginons que vous vouliez lancer votre business de glaces ambulantes. Si je vous prête ou si j’investis de l’argent dans votre entreprise pour acheter votre camionnette, la machine, les matières premières, etc. (les actifs), je préférerais que mes capitaux servent à créer quelque chose de rentable ! Ça tombe sous le sens, mais le but ultime est d’être rentable. Si votre entreprise ne parvient pas à utiliser efficacement ses actifs pour générer des profits, elle risque de ne pas être rentable et de subir des pertes. Et je vais moyennement apprécier, car cela veut dire que vous n’allez pas pouvoir me rembourser ou me rétribuer correctement !

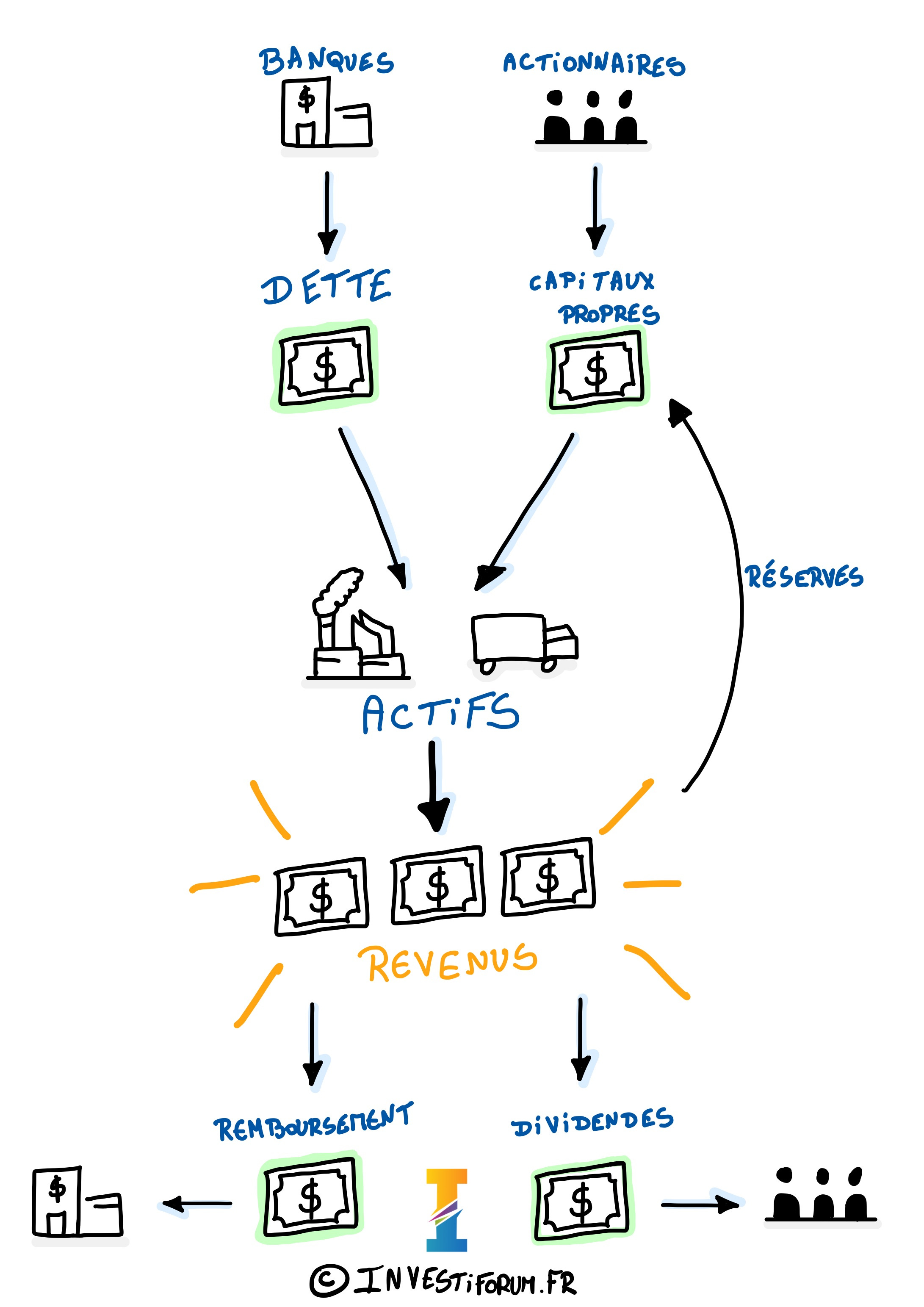

Récapitulons les flux de capitaux et bouclons la boucle :

Je vais donc être attentif à la rentabilité des capitaux employés (en anglais, ROCE ou Return on Capital Employed). Une entreprise qui parvient à utiliser ses capitaux de manière efficace pour générer des profits aura un ROCE élevé. Elle sera en mesure de réaliser des marges bénéficiaires élevées et de générer des retours importants pour ses actionnaires, ainsi que rembourser ses créanciers et couvrir les coûts de son investissement en capital.

Dans une industrie à forte intensité capitalistique, il est donc particulièrement important de suivre le ROCE. Ce n’est pas pour rien si l’IC et le ROCE sont deux mesures de performance clés (KPI) mises en avant par Air Liquide et d’autres entreprises industrielles ! Une bonne règle empirique est qu'un ROCE de 15 % ou plus reflète une entreprise de bonne qualité.

En conclusion, j’espère que vous avez compris l’importance de l’intensité capitalistique, qui plus est lorsqu’elle est couplée au ROCE. Quand on investit, encore plus sur des valeurs industrielles, il est primordial d’avoir les bons outils pour évaluer si les entreprises sont rentables et leur efficacité dans l’utilisation des actifs. J’espère que cette newsletter vous y aidera !

Envie de creuser plus loin les ratios boursiers ?

En note finale, je signale posséder des actions Air Liquide, Tesla et Adobe à l'heure de rédiger cette newsletter. Cette dernière n'est en aucun cas une incitation à l'achat ou à la vente des actifs (actions, ETF, fonds, cryptomonnaies, etc.) qui y sont cités. Certains liens peuvent faire partie de programmes d’affiliation.

Merci pour le travail poussé sur cette notion parfois oublié et pourtant qui profite clairement aux bons résultats d’une entreprise ou non. Une sorte de MOAT 😎