🚗⚡Réflexions sur la situation de Tesla

🚗⚡Réflexions sur la situation de Tesla

Ai-je craqué ? Ai-je ouvert une position spéculative opportuniste sur l’entreprise de voitures électriques de ce cher Elon ? Réponse dans cette newsletter où je vous détaille mon raisonnement 😏

À l’origine, il s’agissait d’un simple sondage anodin lancé sur mon compte Twitter ce mardi, entre deux GIFs. Ceux qui me suivent sur le réseau social doivent avoir compris ma passion pour l’expression en mèmes et GIFs😁.

Question pas si anodine que ça, finalement, car en parallèle de prendre le pouls de la communauté ce mardi, j’observais la chute du cours de l’action Tesla (TSLA sur le NASDAQ) ces derniers temps. D'autant plus marquée ce mardi, pire séance en deux ans suite à un mauvais newsflow :

Partant de là, et armé d’une bonne dose de caféine (une autre passion ☕), j’ai décidé de gratter un peu pour voir s’il n’y avait pas un coup à tenter sur Tesla.

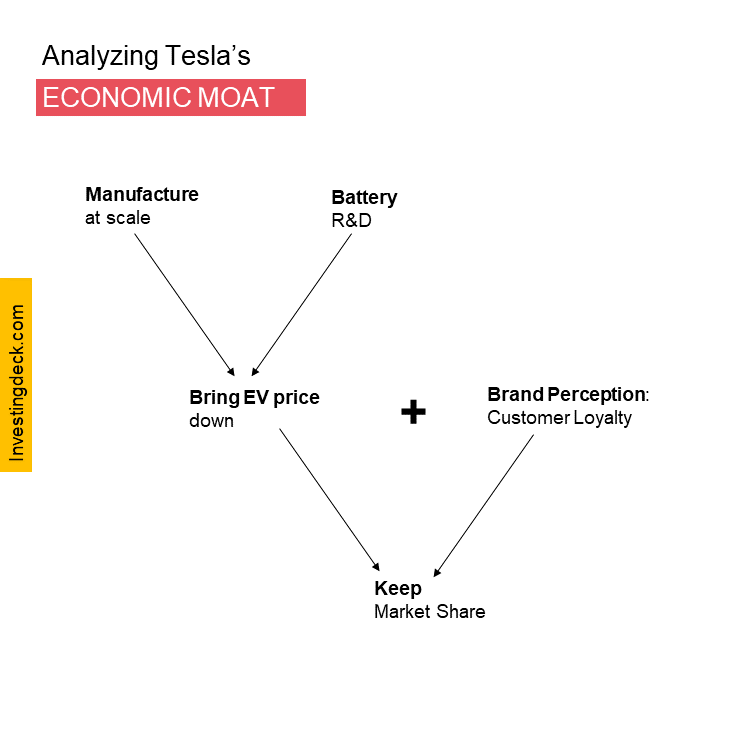

J’ai d’abord regardé du côté des avantages concurrentiels, un de mes dadas en analyse fondamentale. J’en ai d’ailleurs fait un article il y a quelque temps maintenant, si vous voulez creuser le sujet. Et à ce niveau, c’est pas mal ! Tesla possède en effet plusieurs avantages concurrentiels qui en font une entreprise solide sur le marché des véhicules électriques.

Déjà, la perception de la marque et son association avec l’innovation. Si je vous dis « voiture électrique », vous allez sûrement penser à Tesla, soit directement soit dans les premiers noms qui vous viendront à l’esprit. L’entreprise est en effet étroitement associée au concept de véhicules électriques, et c’est un gros avantage concurrentiel.

Un avantage qui se couple très bien avec un effet de culte puisque Tesla entretient des relations solides avec ses clients (la personnalité d’Elon Musk n’étant pas étrangère à cela). Cela permet à l’entreprise de maintenir des marges élevées et une forte fidélité des clients. Ça vous rappelle Apple ? C’est normal.

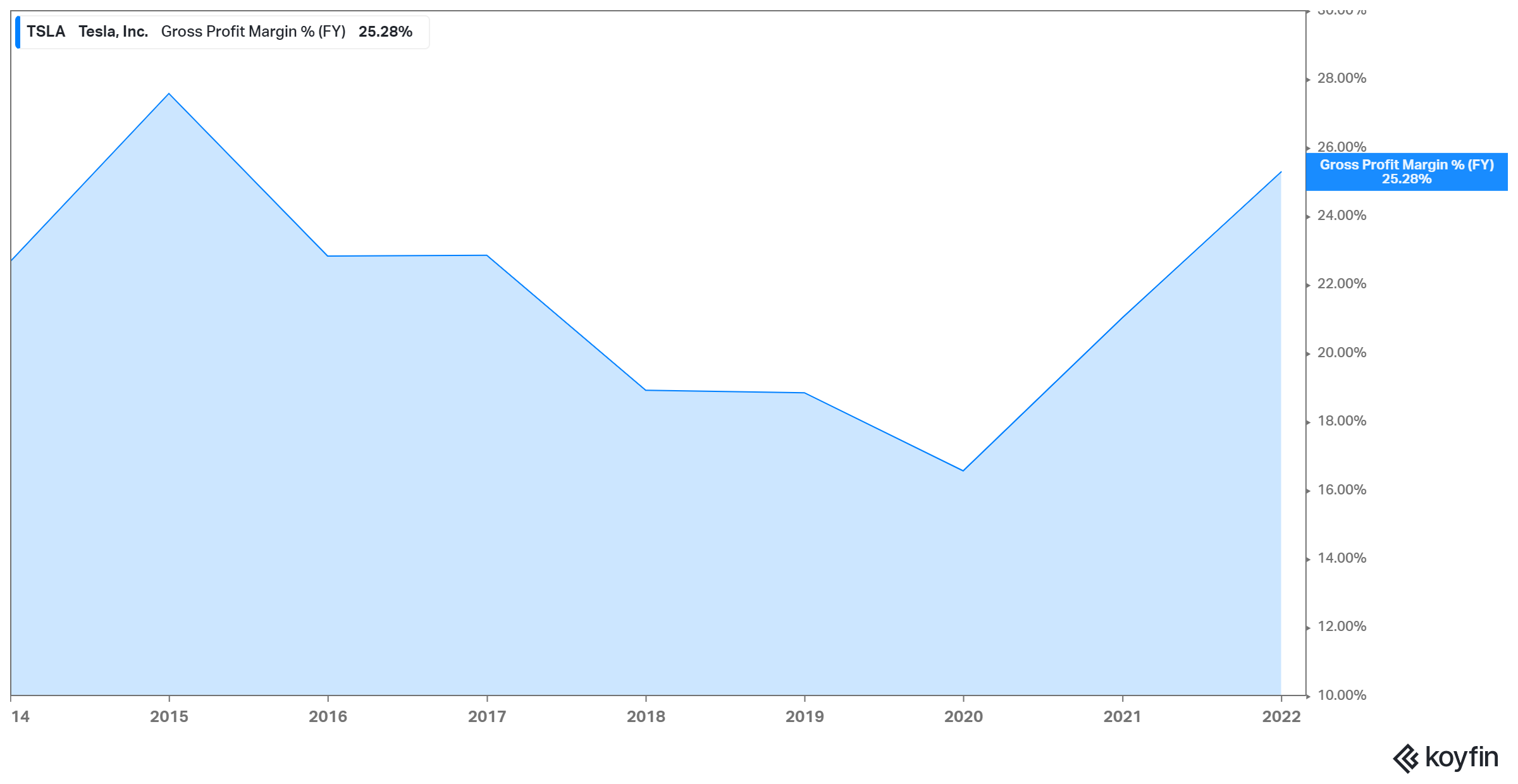

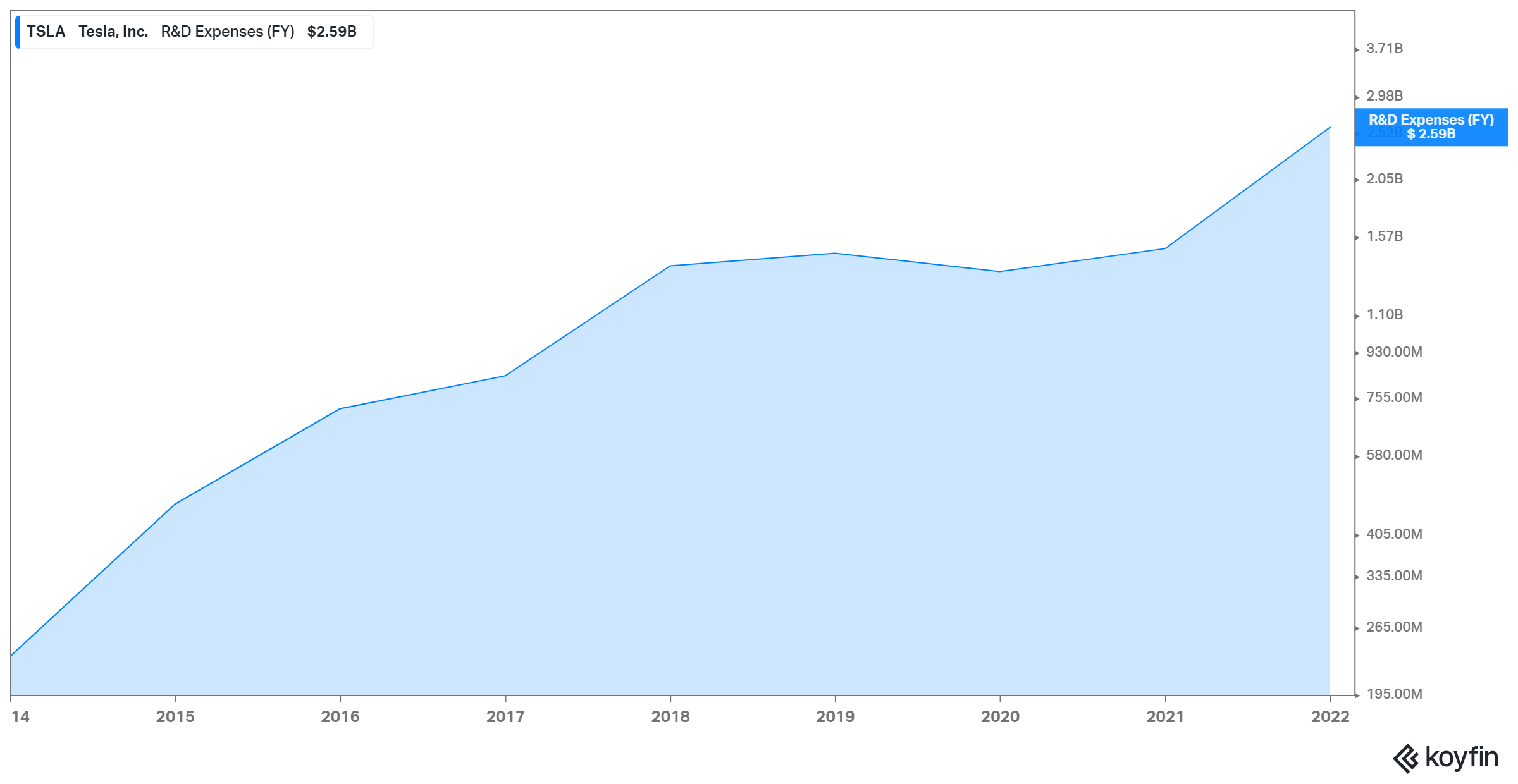

Un autre avantage concerne la production à faible coût de Tesla, notamment dans le secteur des batteries.

La société a fait des progrès significatifs dans la technologie des batteries, les rendant plus efficaces et plus économiques que celles de ses concurrents. Elle est clairement leader sur ce créneau technologique. Et au fur et à mesure du temps, les lignes de production (de batteries comme de voitures) deviennent de plus en plus automatisées et performantes, ce qui diminue le coût de production. Le coût de vente restant élevé, la marge augmente. Simple. Basique.

Enfin, Tesla dispose d’un avantage significatif dans son réseau de recharge, avec le réseau de bornes de recharge le plus complet et le plus intégré de tous les constructeurs automobiles. Cela permet aux clients de Tesla de recharger plus facilement leurs véhicules et contribue à réduire l’anxiété liée à l’autonomie.

Bref, pas mal d’avantages concurrentiels qui s’entremêlent pour construire des remparts solides vis-à-vis de la concurrence. Avec un gros plus : Tesla devient chaque jour plus efficace, ce qui lui permet et pourra lui permettre d’élargir sa gamme de produits, de prix, ce qui rendra d’autant plus difficile la vie de ses concurrents potentiels.

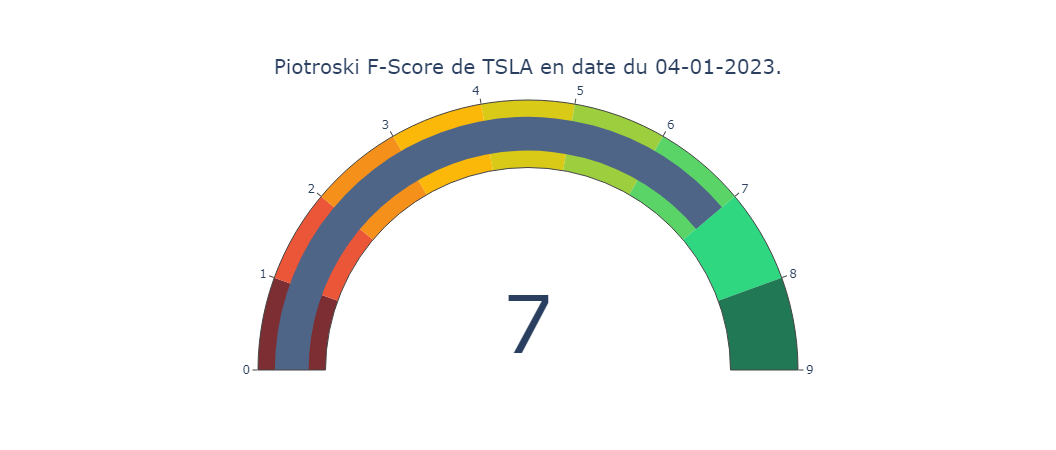

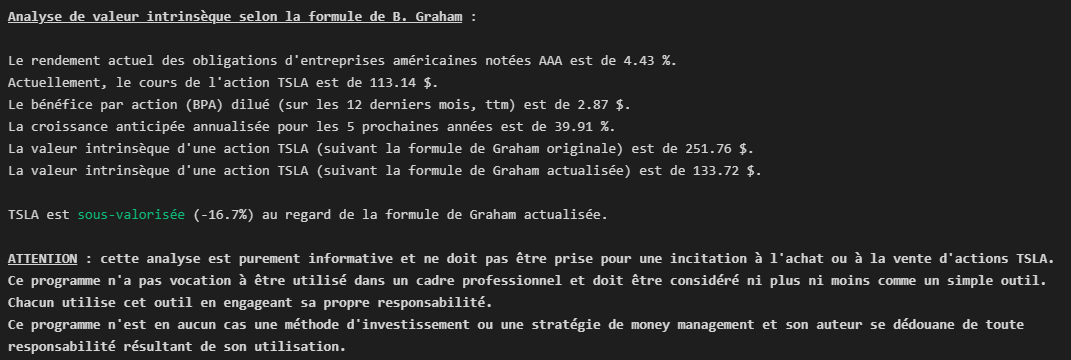

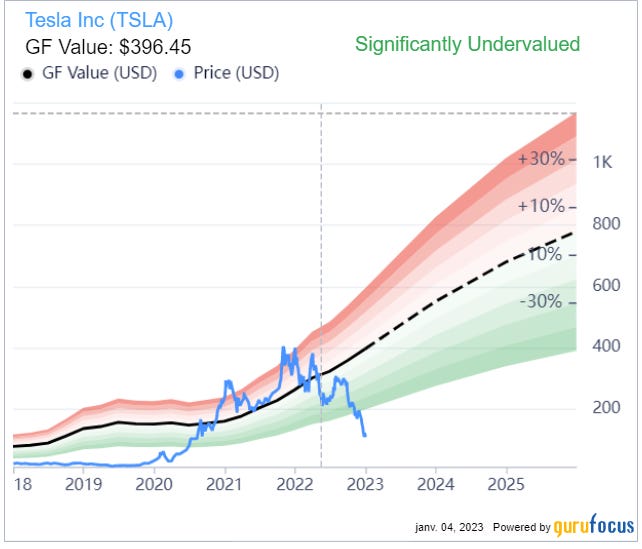

Du point de vue des fondamentaux, les conclusions sont plus diverses.

Par exemple, d’un côté, un très bon Piotroski F-Score de 7 sur une échelle de 9, signe d’une action à forte valeur. Le score Z-Score d’Altman est très élevé, aucun risque de faillite à l’horizon.

Mais de l’autre, côté valorisation, ça coince. En fonction des modèles, l’action est sous-valorisée, correctement valorisée, ou bien trop chère. En fait, tout dépend de la façon dont on envisage la croissance ces prochaines années !

Bref, vous l’aurez compris, 2 options :

Soit on se lance sur Tesla en se disant que c’est une opportunité en termes de valorisation. Et on y va franco… Ou intelligemment.

Soit on considère que les projections de croissance sont trop optimistes, on adopte une approche conservatrice et on passe son tour.

Après une telle correction, certains analystes estiment que le titre a désormais subi une punition excessive. C’est notamment le cas de Dan Ives, chez Wedbush Securities (CercleFinance.com).

J’ai choisi l’option 1, mais intelligemment 😁

Je comptais remplacer ma position sur Block (anciennement Square), n’étant plus très satisfait de l’avoir en portefeuille et par manque de conviction fondamentale. Cette position sur Block faisait partie de mon compartiment spéculatif et donc de taille adaptée par rapport à mon portefeuille global. Je détaille plus longuement mon système d’allocation dans cet article.

Une petite position parfaite, donc, pour être remplacée par l’action TSLA. Mieux, j’ai initié la position de telle sorte à la sous-pondérer pour avoir un pied dans Tesla tout en me laissant une marge de sécurité pour la renforcer, dans le cas où le cours baisserait encore significativement…

Rendez-vous à la prochaine publication de résultats dans le courant du mois de janvier pour voir ce qu’il en est !

En note finale, je rappelle possédé des actions Tesla et Apple à l’heure de rédiger cette newsletter. Cette dernière n’est en aucun cas une incitation à l’achat ou à la vente des actifs (actions, ETF, fonds, cryptomonnaies, etc.) qui y sont cités. Certains liens peuvent faire partie de programmes d’affiliation.

Je suis très honoré d'avoir été cité dans ce superbe article.